1.PREVISIONES PARA LA

UE Y ÁREA EURO

• La Comisión Europea describe un contexto de atonía en el crecimiento durante el año 2023, frenado principalmente por el deterioro del poder adquisitivo de las familias, el fuerte ajuste monetario, la retirada de algunas medidas de apoyo fiscal y la caída de la demanda externa.

• Durante 2024 espera que este débil crecimiento se mantenga principalmente en el primer trimestre, aunque pronostica que la actividad se vaya acelerando conforme avance el año.

✓ Los principales motivos de esta aceleración del crecimiento serán: una mejora de los salarios reales por la caída de la inflación y la resiliencia del mercado laboral; una inversión favorecida por la previsible relajación de las condiciones crediticias y la ejecución de los Fondos del Mecanismo de Recuperación y Resiliencia y una normalización del comercio con los socios extranjeros, tras un desempeño muy deficiente durante 2023.

• La reducción de la inflación en la UE durante 2023 ha sido más rápida de lo previsto, principalmente por la caída de los precios de la energía. Además, con el estancamiento de la actividad detectado durante ese año, la presión sobre los precios fue reducida, permitiendo que esta relajación en las presiones inflacionarias se extendiera a otros bienes y servicios.

✓ A pesar de una senda descendente en la reducción de la inflación, hay que destacar que la expiración de algunas ayudas públicas y las subidas de los costes de transporte por la crisis en el Mar Rojo pueden presionar la inflación al alza, y dificultar que esta llegue al objetivo marcado por el BCE del 2%.

• Los principales riesgos a los que se enfrenta la economía de la UE son la incertidumbre en un contexto de prolongadas tensiones geopolíticas y el riesgo de ulterior propagación del conflicto en Oriente Medio, así como la subida de los costes de transporte o a la generación de cuellos de botella.

✓

Además, otras amenazas como las climáticas y la mayor frecuencia de fenómenos

meteorológicos extremos también pueden tener un impacto negativo en la economía

europea.

2.

PREVISIONES PARA ESPAÑA

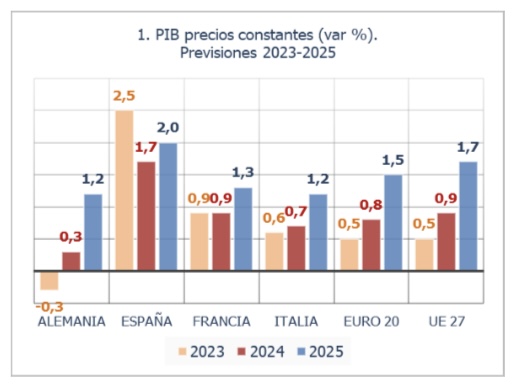

• La Comisión Europea estima que el crecimiento de la economía española en 2023 fue del 2,5%, un 0,1% más que lo estimado en otoño de 2023, y un 1,1% más que lo estimado en las Previsiones de invierno del año pasado.

✓ Esta expansión mayor de lo esperado se produjo gracias en un crecimiento en el cuarto trimestre del 0,6% respecto al trimestre previo. El consumo privado, y en menor medida la inversión, han sustentado principalmente el crecimiento económico español en 2023. En el último trimestre del año, la demanda interna contribuyó positivamente al crecimiento, al contrario que en los dos trimestres anteriores.

• Con respecto a las previsiones de crecimiento para el presente año 2024, se estima un crecimiento del 1,7%, sin cambios con lo estimado en otoño. Los principales factores que afectarán al crecimiento en 2024, según la Comisión, serán:

✓ Desde un punto de vista interno, la actual política monetaria del BCE se dejará notar sobre la demanda por el endurecimiento de las condiciones crediticias. Aun así, un consumo resistente, por la resiliencia del mercado laboral, y una inversión reforzada por la ejecución del Plan de Recuperación, Transformación y Resiliencia contribuirán positivamente el crecimiento económico, y harán que España sea el país que más crezca entre las cuatro grandes economías de la UE.

✓ Desde el punto de vista del sector exterior, el debilitamiento del impulso turístico, así como la debilidad económica de los principales socios económicos tendrán un impacto negativo en las exportaciones.

• Para 2025 se espera que el crecimiento sea del 2%, similar al esperado en otoño, en el que el sector exterior tendrá una contribución positiva.

• En lo relativo a la inflación, el 2023 cerró con un IPCA del 3,4%, dos décimas menos de lo esperado en otoño, como consecuencia de un abaratamiento progresivo de los precios de la energía, y del fin del traslado de la inflación a otros bienes y servicios. La inflación subyacente también se redujo, pero de forma mucho más gradual.

• Se espera que la inflación se siga disminuyendo en 2024, hasta el 3,2%, aunque en este caso se notarán el fin de algunas medidas establecidas en años anteriores por el Gobierno para mitigar los elevados previos de la energía.

✓ En este caso, la inflación subyacente se reducirá más que el índice general a lo largo de 2024.

• Por último, hay que indicar que la inflación esperada para

2025 es del 2,1%, igual que la previsión de otoño, y muy cercana al

cumplimiento del objetivo del BCE.